窮人該去哪裡翻身(七)

2025年,一般人、中產階級家庭,如何調整現金流?什麼樣的現金流才算最優質的?實現階層跨越,還有沒有機會?

眼下火熱的-100萬,如何養專屬自己的8%收益率、持續長達90年的現金流,是陷阱收割?還是真金蛋?

今天這篇,是不同階層財富剖析系列的第一篇,聊一聊窮人、中產階級、富人最大差別,以及:

窮人為何固步於窮人?

中產階級為何正以驚人速度大批量返貧?

富人為何世世代代都超富?

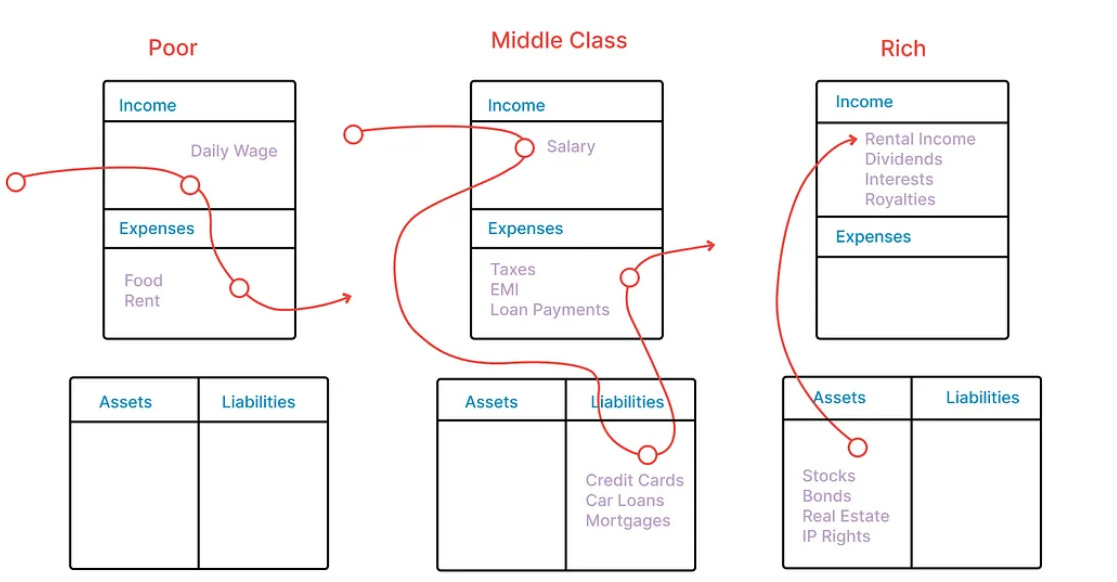

先從他們的財富流向說起。窮人存錢,中產存負債,富人存資產。

你的錢正在流向誰的口袋?

發現沒?一個白領月薪2萬,銀行卡餘額連10萬都難,養一個BB都夠愁;

扭頭一問,樓下小販賣豆腐阿姨已經給兒子買車買房,還存款50萬。

為什麼很多中產階級,不只不敢花錢,還過得越來越窮?甚至比普通人還窮?

窮人、中產階級、富人誰過的最慘?不是窮人,是中產!

一句話:窮人填窟窿,富人購買資產,中產購買自以為是資產的負債!

現實中的貧富差距,遠比我們想像中大的多!

依BlackRock公司劃分,美國的人口估計約為3.47億人。三類階層人口占比:

富人:2024年瑞銀全球財富報告估計,美國約有2195萬名百萬富翁,這些人被定義為擁有100萬美元或以上金融和不動產資產減去債務的個人。

這一數字與Henley & Partners的2024年美國財富報告,該報告稱約有550萬名高淨值個體(HNWIs),他們的流動可投資資產超過100萬美元,儘管更廣泛的定義將總數推高。

中產階級:中產階級人數1.15億。

這些中產階級平均家庭收入:2024年為106,270美元,平均個人收入:2024年為66,622美元。

平均家庭淨值:2023年為1,063,700美元,2024年以5-7%的成長估計為約120萬-125萬美元。

其他族群:約 2.32 億人,超過2億底層,人均資產僅 2萬!

為什麼跨越窮富階層比登天還難?

為什麼富人永遠不缺錢?

為什麼中產那麼脆弱那麼容易返貧?

窮人、中產階級、富人的財富差距,全藏在這3張圖上

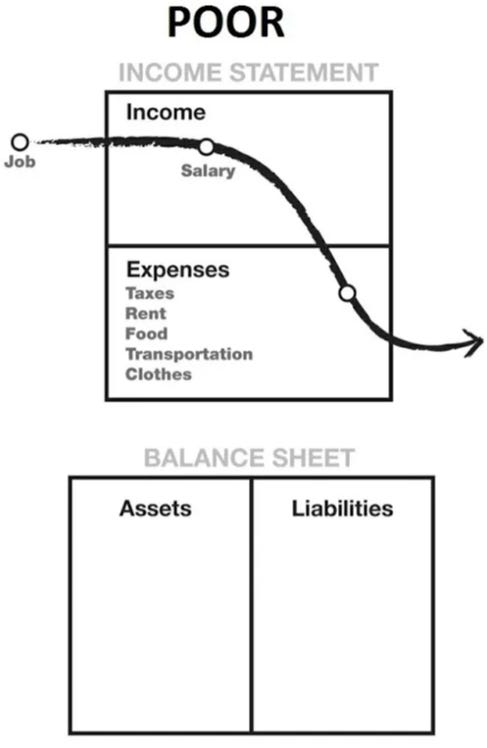

第一張:窮人的資產負債表,永遠困在生存裡填窟窿!

這是大量底層家庭的現金流模式,簡單而殘酷。

他們沒有資產,也沒有負債,收入只有工資,每個月發工資,然後消費掉。

很多人薪水到帳5分鐘,就被Visa, Master信用卡、房租瓜分清零了。

在貧富差距的宏大敘事下,窮人的生存狀態令人揪心。

底層人現金流的核心問題:「收入→支出→歸零,薪水一到帳沒了,永遠在填窟窿。」

窮人不是不努力,他們每天早出晚歸,辛苦工作,但錢就像流沙,流走的速度遠超過賺取的速度!

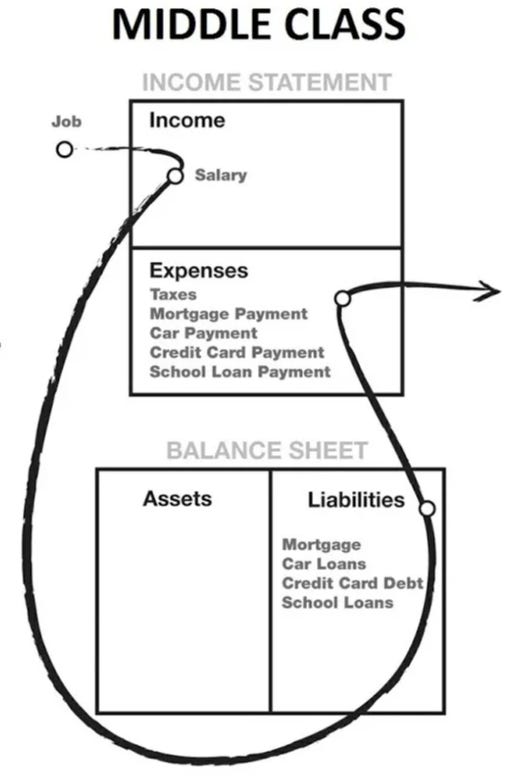

第二張:中產階級陷阱,高收入永遠跑不過高負債!

與窮人的生存困境相比,中產階級看似風光無限,但實際上,他們的現金流模式卻隱藏著巨大的危機。

中產的現金流,是最脆弱的,比底層窮人還脆弱!

營收成長10%,支出恨不得暴漲30%,賺得越多花越狠。

中產階級家庭的標配,豪宅、豪華汽車、國際學校、全職太太、吃穿用度都要奢華大牌。

例如某總監,年薪60萬,開寶馬住豪宅,朋友圈各種曬名牌、名包、名校,生活看似無比精緻。

年底一看開銷:

房貸50萬、孩子國際學校15萬、生活費20萬,信用卡分期還去年裝修款,股票帳戶虧掉一輛Tesla。

年薪60萬,到了年底依然入不敷出。

中產的現金流量核心問題:

升職加薪→換大房子→換豪車→換名牌→更努力工作→更不敢失業。一覺醒來被裁員,整個家庭瞬間就陷入了癱瘓,最後不得不去送Uber Eat支撐。

中產的崩盤從「精緻負債」開始,一旦遇上降薪裁員,現金流分分鐘就崩了!

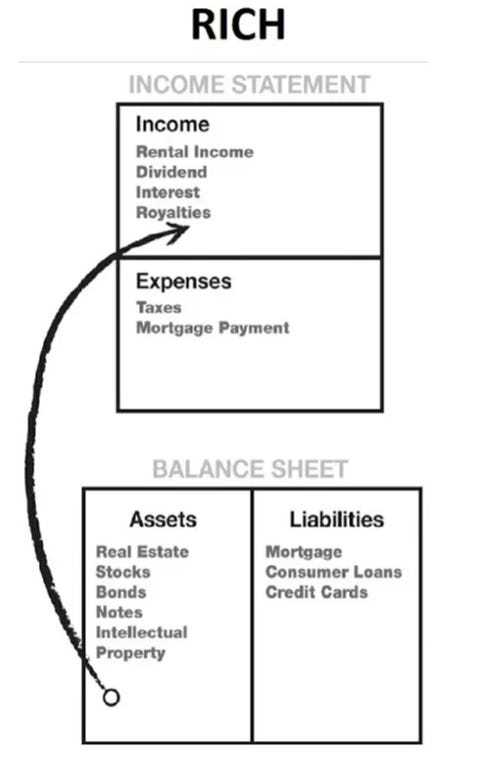

第三張:富人的武器,讓「錢」自主「生錢」!

與窮人和中產階級截然不同,富人的財富模式猶如一台精密運轉的財富製造機,源源不斷地創造著財富 。

富人最大的特點,收入不靠薪資,薪水只佔總收入的10%。

剩餘90%以上的收入靠著過去買的各種自有資產帶來的收益。

資產包括股票分紅、房租、版權費、債券利息等等。

這些才是富人的「搖錢樹」。

例如萬人敬仰的巴菲特,他的Berkshire Hathaway公司透過長期持有優質股票,獲得了巨額的分紅收益 。

富人購買資產、資產產生現金流,不斷將錢生出來的錢放進口袋。

對富人來說,賺錢不是最重要的,他們一輩子都在做一件事:

養一棵會下金蛋的樹,提供源源不絕的現金流!

這世上最殘酷的真相是:窮人用時間換錢,中產階級用錢裝點幻覺,而真正的富人,早就在你看不見的地方建好了「自動印鈔機」。

差距為什麼這麼大?而且越來越大?回到開頭那句話:

窮人填窟窿,富人購買資產,中產購買自以為是資產的負債!

自以為是資產的負債,指的是那些表面上看起來像是資產,能為人帶來好處或價值,但實際上卻會不斷消耗資源、帶來額外成本或負擔,本質上更接近負債的事物。

三個字:偽資產。

這是致貧的最大陷阱!

致命誤解:你的資產,是真資產or偽資產?

什麼是偽資產?

所謂偽資產,就是那些表面上看起來像是資產,能帶給人好處或價值,但實際上卻會不斷消耗資源、帶來額外成本或負擔,本質上更接近負債的事物。

簡單來說,就是披著資產外衣的負債。

例如同樣是房子,能帶來穩定漲幅、有穩定租金收益率、能帶來持續現金流的,就叫優質資產。

但如果房子價格不漲反跌、房價漲幅跑不贏通膨、租不出去、租金收益率比房貸利率還低、收益裹不住成本,維護、維修成本過高等,就是負債,是偽資產。

再如大多數奢侈品消費、汽車、過度教育投資等,都是偽資產。

優質資產能帶來源源不絕的收益,偽資產只是消耗和負債!

一般人,尤其是中產如何破局?從「負債思維」到「資產思維」。

調整現金流模式

做減法,砍掉所有偽資產、垃圾資產;

開始養資產樹;定期把剩餘資金,購買穩定資產,如國債、低風險理財、海外投資等;

雪球模式成長;用收益覆蓋支出,存錢 → 買資產 → 用資產收益再買資產

富人和窮人的差距,不是銀行卡數字,而是錢在誰手裡工作。透過雪球式成長,我們可以不斷擴大資產規模,實現財富的快速累積 。

從今天起,每次花錢前靈魂拷問:這筆錢是流向別人的腰包,還是流進我的資產池?是「陷阱收割」?還是「真金蛋」?

2025年,一般人、中產階級家庭,如何調整現金流?

什麼樣的現金流才算最優質的?

什麼是燒錢的「偽資產」?垃圾資產、偽資產該如何處理?

海外資產還有沒有機會?哪些是碎鈔機?