窮不可怕,一直窮才可怕

兩年前,董事局問我,未來要把Kenji San Substack帶往何處?我的回答是:以「社交媒體」為核心,打造有影響力的「共學平臺」,協助人們成為更好的自己。

你不是訂閱內容,是訂閱更好的自己。

Social Media始終是核心。因為假新聞氾濫、演算法讓人們知識偏食症上身、數位新知爆炸,我深信,更被信任、更有洞見的媒體平台,是大時代的需要。

單向傳遞內容,只是舊媒體;唯有融入共創精神,才能發揮網路時代的精髓,成為被人們渴求的新媒體。

一如人們買Supplement保健品,不是為了長生不老,而是為了營養;人們訂閱內容,也不是為了內容,他們訂的是一個更好的自己。

為了更能協助人們成為更好的自己,我們不只傳遞內容,更要連結人脈與成功的相關資源,與同學共創、共學,成為一個不斷進步的社群。

就像元宇宙一樣,這是一個虛擬的存在,當你從APP或網頁進入這個「圈子」,你會發現,裡頭不只有內容,每天還新增多則實用Tips。

學習需要紀律;圈子,決定妳的未來;想進步,就要選對圈子,讓社群力量推妳一起往前走,不只是內容,妳會發現,這是一個臥虎藏龍的雲端社群。

每天,小編在圈子裡為你導讀、互動;還可以與分享心得,更可以按讚、留言鼓勵圈友的分享。

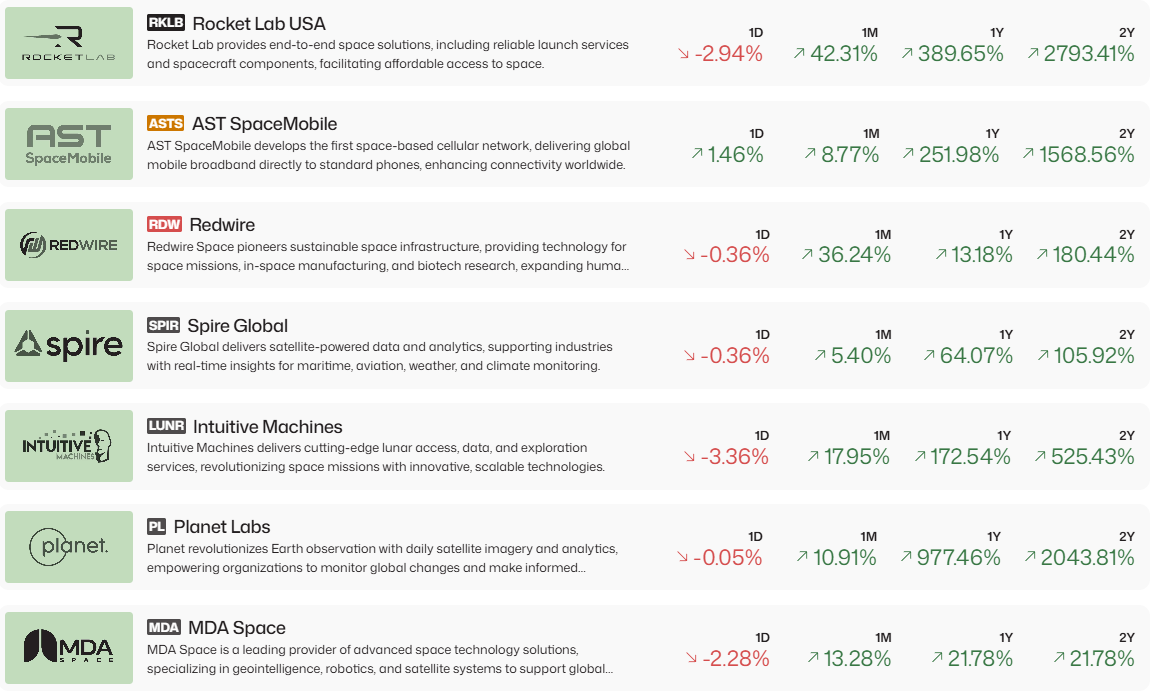

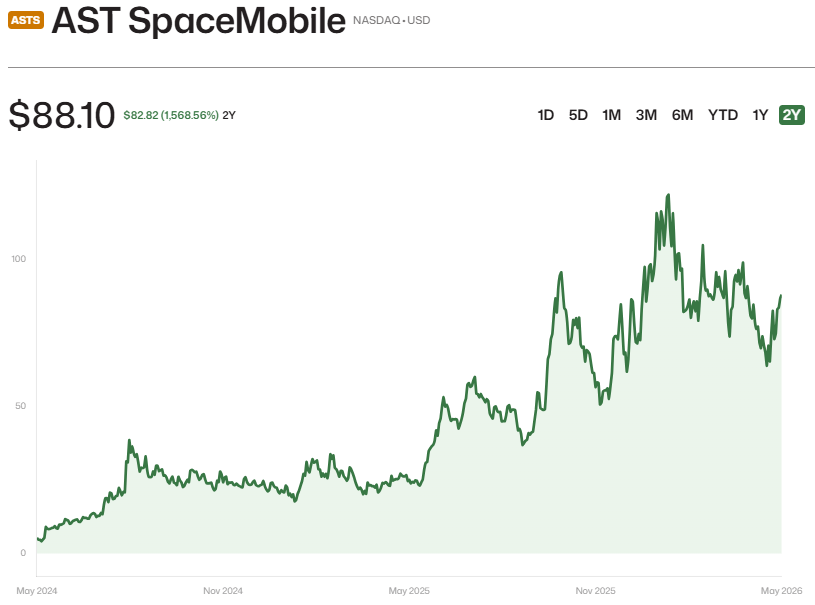

細行報告 —— 2026 年升幅榜前 10名,真正透露了資金在押什麼(二)

在這個群,我們立志一天進步1%,一年要強大37倍。

「我50%的工作,是想應該跟哪些人在一起」這是一位瑞士投資銀行家教我時曾說的話,因為「客戶的品質,決定了投資銀行的品質。」

這段話,我一直記在心裡。因為,產品不須說話,用戶樣貌就說明瞭產品定位。

在訂閱經濟中,種子用戶對產品方向尤其有關鍵影響力;一旦找錯用戶,他們會像貓一樣,把所有奇怪的東西都拖到妳門口。

譬如經營Substack粉絲團,有的為了吸晴,不惜採取誇大極端的發文策略,因而引入錯誤用戶,最後當導正時,即便耗費極大力氣也不一定可為。

這是採取門檻的原因,但慢慢的,當社群定位一清楚,市場形成好的口碑,這產品線有了自燃力,成長強勁,業務也反過來主動捍衛入學門檻。

好的產品,要給到對的客戶,業績才能有長期正向循環。

錯的用戶,不但會讓產品開發時走錯路;最慘的狀況是,一旦好產品給了錯的用戶,這群人反而成了壞口碑的傳播者,加速產品的失敗。

我一直認為,這個時代不欠缺What,缺少的是How。

怎麼消化成敗得失,起轉承結,然後溫存轉達。因此我常對同仁耳提面命,「不對的訂閱者千萬不能進來」因為這是專給決策者的分析,如果太年輕、歷練不夠,他聽了不但沒感覺,反而會覺得不實用;這對訂閱者不好,對產品口碑也不利。

台積電創辦人張忠謀提到,台積電的商業模式是以「客戶是誰」而定,不是以「產品是什麼」決定。

他更舉星巴克為例,因為經營者很清楚,它的客戶不是隨意喝杯咖啡就走的人,而是懂得享受生活的人,因此能把一杯咖啡從3、4毛錢,賣到2.5美元。

關於投資者教育,政府、民間、傳媒一直都做得不好,以片概全,導致一般老散帶著賭博的心態撲進市場,雞碎咁多的資金,投進牛熊證、窩輪市場、所謂中長期投資,都只是三個月至半年,巴菲特、索羅斯、價值投資、私募基金、對沖基金、風險投資、初創企業、Prop Trading, Quant, FoF, P2P, VC、LP, GP, Angel, Private Debt, Private Equity, Pre-IPO, Crowdfunding,個個瑯瑯上口,有誰可以做到?

交待一下,Angel Investor(天使投資), VC(Venture Capital創投基金) , PE (Private Equity私募基金),,三者都可認為是VC,也就是人們常說的風險投資,又叫創業投資。而從嚴格的概念上說,PE(Private Equity)指未在證券交易所公開上市交易的資產,所以PE的涵蓋了Angel/VC並具有更廣闊的範疇。

簡單來說,三者是根據被投Startup專案所處的階段來劃分的,Angel是種子期,VC是早期/成長期,PE是成熟期。儘管如此,三者的區別並不僅僅體現於時間的先後,不同階段的投資往往是由不同的投資者進行的,投資的金額、來源以及投資者的關注點都有差別。

如果說天使是眼光,VC是判斷,那麼PE就是資源。

歡迎妳加入,與智者同行,與強者為伍!