細行報告 —— 日本加息對整體投資市場的影響

12月19日,日本銀行(央行)結束了為期兩天的金融政策決定會議,一致決定將政策利率(無擔保隔夜拆借利率)從0.5%上調0.25個百分點至0.75%。這是自泡沫經濟崩潰後,1995年9月以來,日本政策利率首次達到這一水平,標誌著時隔30年重返0.75%的利率時代。

市場一片嘩然,許多人都在問:日本銀行為什麼現在要加息,難道日本經濟終於要告別長期的低利率時代了嗎?

建於1896年的日本銀行總部大樓,設計者為辰野金吾,他也是東京車站的設計者。

首先,這次加息的核心目的在於推進貨幣政策的正常化,而不是單純為了應對眼前的日元貶值。

日本的長期利率曾經長時間徘徊在零利率附近,甚至負利率。那是“異次元寬松”的時代,從2012年安倍晉三第二次上台開始,日本央行大規模購買國債,注入流動性,來對抗頑固的通縮和日元升值。

當時,日元一度升到1美元兌80日元左右,企業出口壓力巨大,物價怎麼也漲不起來。安倍經濟學加上當時黑田東彥行長的超級寬量政策,確實讓日本經濟擺脫了通縮泥潭,日經指數從1萬日元左右一路漲到現在的5萬日元附近,許多日本人也感受到了資產增值的好處,買高級公寓樓像買過冬的大白菜。

但如今,情況完全反過來了。現在的日本,面臨的是日元貶值帶來的輸入型通脹。日元匯率已經跌到2012年的一半左右,進口能源、食品價格上漲,推動消費者物價指數(CPI)連續保持在3%左右,這是日本央行2%目標的1.5倍。通脹終於來了,但卻是“壞通脹”,老百姓的生活成本上升,企業也開始抱怨原材料貴了。面對這種局面,如果繼續堅持超級寬量政策,顯然不合適了。加息,成為應對日元貶值和通脹的常識性選擇。

日本央行從2024年起就已經逐步退出超級寬量政策,今年1月結束了負利率時代,3月終止了收益率曲線控制(YCC),逐步邁向正常化軌道。

東京大學經濟學教授出身的日本銀行行長植田和男(74歲)

植田和男行長在19日的記者會上反復強調,政策調整的依據是“物價與工資的良性循環是否可持續”。當前,日本核心CPI已連續多月維持在3%左右,明顯高於2%的物價目標。同時2025年的企業加薪結果顯示,大企業平均漲幅超過5%,中小企業也有所跟進。這些數據讓日本央行更有信心判斷,物價上漲已不再完全依賴外部因素,而是具備了國內需求的支撐。

當然,不能否認日元貶值在此次決策中起到了“順風”的作用。2025年,日元匯率一度逼近1美元兌換160日元大關,輸入型通脹壓力加大。美國新上任的貝塞恩特財長公開表示希望日本央行加快正常化步伐,高市首相也在多個場合表達了對金融市場穩定的關注。這些外部聲音與國內輿論共同形成了有利環境,讓日本央行終於按下加息按鈕。相比之下,如果沒有日元貶值的推力,這次加息或許還會再拖延幾個月。

現在塵埃落定,市場關注的焦點迅速轉向“下一步能加到多高”。目前0.75%的政策利率,相對於3%左右的核心CPI,實際利率依然深陷負值區間,顯然不足以完全抑制通脹壓力。多數經濟學家認為,日本央行最終會將政策利率引導至1.0%至1.5%的“中性利率”區間,既能抑制投資過熱,又不至於明顯拖累經濟增長。

一種較為主流的預測是:未來一年半內,日本央行可能以每半年0.25個百分點的節奏,逐步加息三次,最終在2027年上半年達到1.5%。這一路徑既保持了漸進性,避免對財政與房地產市場造成過大衝擊,也能逐步縮小與歐美主要央行的利率差距,緩解日元貶值的壓力。

當然,加息不是萬能藥。它會增加企業的借貸成本,抑制投資;也會推高房貸利率,讓許多年輕人買房更難。日本的國債餘額已經超過GDP的250%,是發達國家中最高的。如果利率持續上升,政府的利息負擔會大幅增加,形成惡性循環。這就是為什麼市場對高市政府的積極財政如此敏感——大規模補充預算、減稅補貼、防衛費擴張,這些都需要發行更多國債來支撐。

日本有一部《日本銀行法》,以確保央行的獨立性,讓央行專注於國家金融穩定與社會物價穩定。因此,在金融政策制定上,央行行長與首相的地位是平起平坐的,不存在上下級關係。首相沒有權力要求央行行長做什麼,這有時難免會讓央行政策與政府的政治利益發生衝突。所以,現在日本央行加息了,接下來就會倒逼政府拿出更有效的財政政策,比如控制赤字、推動增長性投資,而不是單純的補貼。

可以這麼說,安倍時代對抗的是通縮,現在是對抗通脹。如果現在的高市時代再一味執著於擴張財政,而不注重結構性改革,日本經濟可能會降溫。日元進一步貶值,物價更快上漲,老百姓的真實收入下降,這不是大家想要的。

日本央行這次加息,向世界傳遞了一個明確信號:30年的超寬松時代正在有序謝幕。日本經濟正在從“對抗通縮”轉向“管理適度通脹”的新階段。這既是挑戰,也是日本經濟成熟化的必經之路。只要工資上漲能夠持續跟上物價,日本經濟就有望迎來真正的良性循環,一步步走出“失去的30年”的陰影。

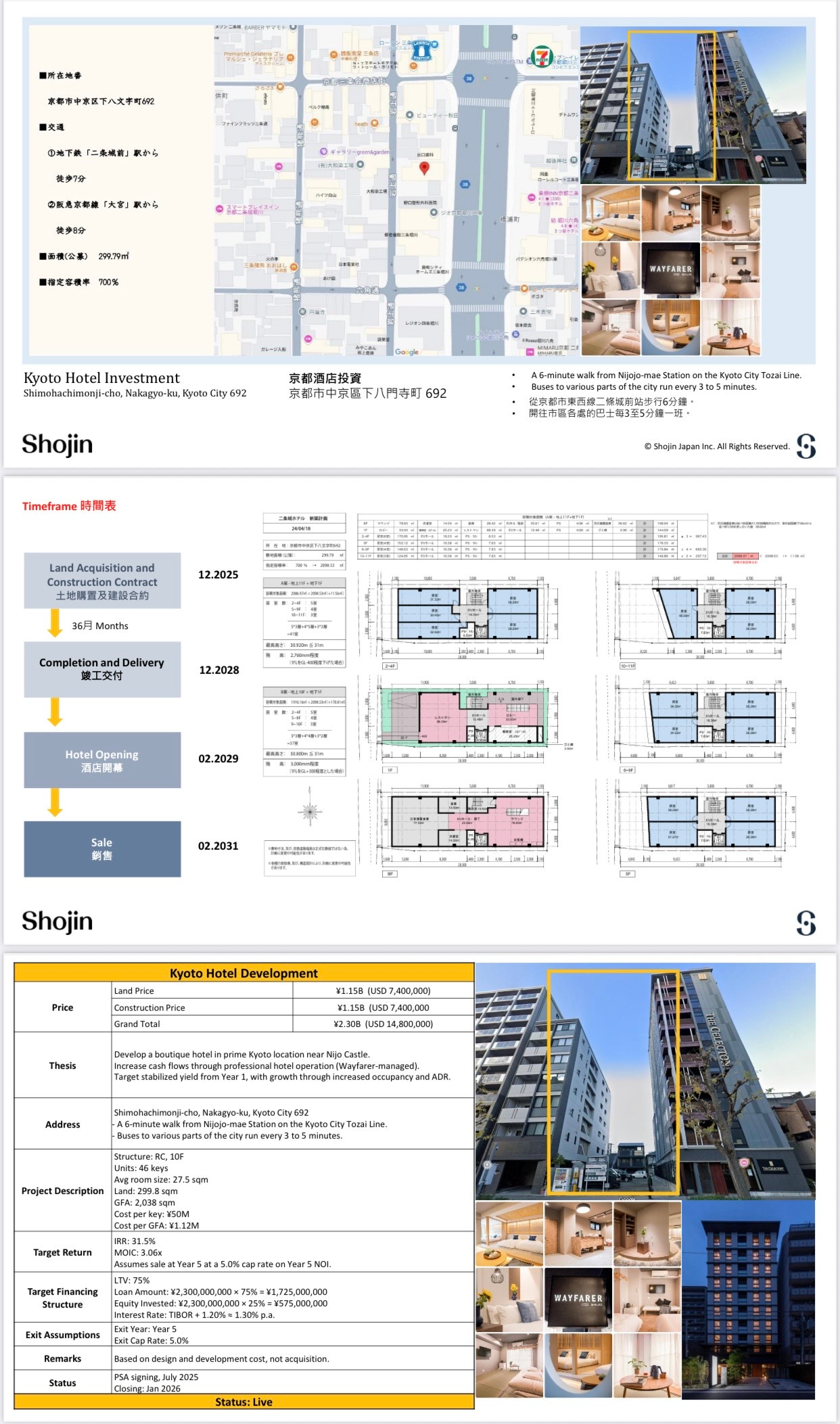

近日不少讀者問及目前我們幾間酒店的進度及行業資訊,例如資金以債權方式進行,最小融資金額、重點關注地段、銷售渠道退出方式。

風控:土地及建築抵押、銷售回款控制;LVR,已完成項目及其他融資現狀,我們把部份文件刊登在這裏,讓大家參考一下。

但很抱歉,2025所有酒店項目已經超額完成, 2026年的酒店項目,包括名古屋,福岡,大阪,我們會陸續公佈。